Расчет основных расходов

Общая стоимость материалов и запасных частей, См , руб., с учетом процента наложения склада составит:

![]()

См.общ=6232384.51+6232384.51*0.35=8413719.09

ФОТ основных производственных рабочих и общая стоимость материалов и запасных частей, О, руб., составляют основные расходы

![]()

О=11527295+8413719.09=19941014.09

Расходы общие для всех мест возникновения затрат и видов работ планируется и учитываются по статьям номенклатуры расходов 757 – 771.

Ст. 757 – « Затраты по оплате труда производственного персонала

за непроработанное время»

В этой статье учитываются вклады (дополнительная заработная плата) производственным рабочим за непроработанное, но оплачиваемое по законодательству о труде время (оплата отпусков, выплаты выходных пособий при увольнении, оплата времени на выполнение обязанностей и т.д., отчисления на социальные нужды).

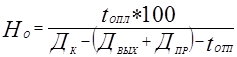

Дополнительная заработная плата определяется от ФОТ по нормам отчислений, Но, %, на оплату отпусков и прочие уважительные невыходы (принимаем в размере 2-3% ФОТ).

, %

, %

где tотп – средняя продолжительность отпуска (24 дня)

Дк – соответствующее количество календарных дней в году

Двых, Дпр – выходные, праздничные дни.

Дополнительная заработная плата, З д.отп , руб., в связи с прочими уважительными невыходами на работу определяется по формуле

Зд.отп=ФОТ*Но/100

Зд.отп=11527295*10.6/100=1221893.27 руб

Дополнительная заработная плата, Зд, руб., составит

Зд.пр=ФОТ*0.02

Зд.пр=11527295*0.02=230545.9 руб

Зд=Зд.отп+Зд.пр

Зд=1221893.27+230545.9=1452439.17 руб

Отчисления на социальные нужды, Эсоц, руб., производственного персонала принимается в размере 26,1% от суммы основной и дополнительной заработной платы

Эсоц=(ФОТ+ЗД)*0.262

ЭСОЦ=(11527295+1452439.17)*0.262=3400690.35

Ст. 758 – «Скидка со стоимости форменной одежды»

По этой статье учитывается часть стоимости форменной одежды,

Эф, руб., выданной производственному персоналу со скидкой за счет предприятия, принимается в размере 0.2% ФОТ

ЭФ=ФОТ*0.002

Эф=11527295*0.002=23054.59 руб

Ст.761 – «Охрана труда и производственной санитарии»

По этой статье планируются расходы, Этб, руб., по технике безопасности производственной санитарии и прочие расходы по охране труда, принимаем в размере 4-5% ФОТ

Этб=ФОТ*0.04

Этб=11527295*0.04=461091.8 руб

Ст. 765 – «Расходы, связанные с эксплуатацией и содержанием оборудования»

По этой статье учитываются расходы на электроэнергию для производственных целей (рассчитываются по мощности выбранного и установленного на производственном участке оборудования и стоимости электрической энергии), а также сжатого воздуха, воды, топлива, пара, необходимых для производственных целей.

Расходы на электрическую энергию для производственных целей, Эсил, руб., рассчитываются по формуле

Эсил=Ра*Фг,об*м*Кз*Цр

где Ра – сумма активных мощностей оборудования, кВт

Цэл – стоимость одного кВт/ч электрической энергии

Fяв – годовой фонд рабочего времени явочного рабочего

m - количество смен, 2

кз – коэффициент загрузки оборудования, принимаем в пределах 0,85 – 0,98

Эсил=15.33*2002*2*0.95*1.92=111959.53,руб

Расход сжатого воздуха, в случаях когда в проектируемых участках имеется

- пневматический инструмент

Материалы о транспорте:

Определение численности рабочих. Составление штатного расписания

Явочная численность основных производственных рабочих рассчитывается исходя из программы ремонта и трудоемкости ремонтных работ, Rяв, чел, по формуле где Нтр – трудоемкость ремонта на ремонтируемых у ...

Проверка двигателя по тягово-тормозной диаграмме

Для построения тягово-скоростной диаграммы необходимо определить располагаемый момент ТЭД, а также необходимо построить механическую характеристику. Располагаемый момент определяется по формуле: где ...

Центр тяжести самолета

Вес самолета складывается из веса пустого самолета (планер, двигатели, несъемное оборудование), веса топлива, боеприпасов (на военных самолетах), грузов, экипажа и т.д. Если найти равнодействующую си ...

Навигация

- Главная

- Устройство и эксплуатации железнодорожного пути

- Многоковшовые экскаваторы

- Антикоррозийная обработка

- Международные транспортные коридоры

- Интеллектуальные транспортные системы

- Автомобильные бензины

- Материалы

- Карта сайта